阿里裝修托管

阿里裝修托管 微信人工客服 |

微信人工客服 |

看完了央視3·15晚會,惋惜的是沒有看到“期待”中的P2P渠道。這讓互聯網金融公司松了一口氣,不過,當天直播顯現,有關投訴內容真的不少。

這也引起猜測,為何3·15晚會沒有“相中”P2P公司呢?

1猜測一:互金公司實質是金融,高層不期望點著大眾心情,引起集體性事情。

關于這點極好了解,簡略想想,假如一家銀行資金出了疑問,電視臺在沒有迸發(fā)前會告訴你嗎?不會,由于一點點驚懼就會引起擠兌現象。正本不大的疑問最終也許引起系統(tǒng)性危險。這是由金融的高負債運營性和傳染性決議的。

互聯網金融實質是金融,當然也有這個特性,別的還有掩蓋面廣的特色。一些區(qū)域性的商業(yè)銀行也許只會遭到本地擠兌,而互聯網金融投融資兩邊能夠打破時刻和地域的約束,那要是出事兒,全國必定會“百家爭鳴”,e租寶因涉嫌違法遭查封,90萬受害出資人遍及中國31個省市。想想3·15晚會當晚,要是全國各地用戶發(fā)現自個出資的互金渠道有疑問,那“熱烈”現象不敢幻想。

并且,看到了沒有,揭露e租寶這種事兒,只有新華社能做,并且還要像對待敏感人物的反腐案子相同,多個中央級媒體統(tǒng)一口徑,這是得要多么慎重當心。

也由于這么,3·15晚會應當不會伸手觸碰一家正在運轉的金融公司,不然一旦出事兒,引起集體事情,后果他們恐怕也承擔不了。

而對那些現已迸發(fā)出疑問的公司,現已沒有揭黑的必要。假如曝光,監(jiān)管部分短期內沒有方法處理,只能給其添加壓力。

還有,有沒有注意到,昨夜除了3·15晚會現場打假外,主持人通常還會補償一句,監(jiān)管部分對曝光疑問公司進行了查辦。

3·15晚會報導這些法律新聞,也是對有關部分監(jiān)管不力的補償,或許說要最大極限地減少對他們的沖擊。

想想也能理解其間的道理,這臺晚會開罪公司不說,監(jiān)管部分的臉上必定也掛不住。比方,昨日晚會一出來,微博上關于監(jiān)管部分聲討的帖子一下多了起來。

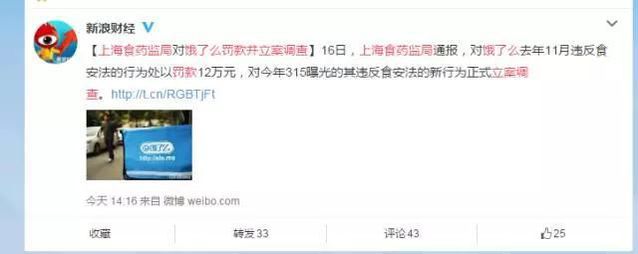

晚會第一個“掛彩”的餓了么,今天也遭到了監(jiān)管部分的懲辦。

沒有報導互金公司,也許3·15晚會也明白,關于有疑問的互金公司,監(jiān)管部分也許難以合作法律,還會開罪一幫部分。上一年7月,央行、工信部、公安部等十部分聯合印發(fā)《關于推進互聯網金融健康開展的指導定見》,看似“大張旗鼓”,不過也從旁邊面反應出,監(jiān)管也許存在九龍治水的局面。3·15晚會沒有找到處理善后的主,也許就不敢輕易發(fā)力了吧。

2猜測二:互聯網金融還處于成長期,方針對其鼓舞,一旦曝光公司,也許會對全部職業(yè)發(fā)生負面影響。

在本年兩會上,《政府工作報告》的重心已從從前的“積極推進”向“標準開展”轉化,這被認為是會加強對互金業(yè)的監(jiān)管。

本來,“兩會”時期,官方多家媒體現已收到了制止報導P2P跑路事情的請求。一方面與敏感時期的空氣不對外,另一方面,也標明高層認識到,媒體關于跑路事情的報導上,混雜了真實的疑問,對P2P職業(yè)現已發(fā)生了負面影響。

能夠從周小川的講話中找到痕跡。他在近期答復了香港記者有關P2P跑路的疑問,從周小川的答復來看,關于P2P職業(yè),高層必定成果,關于真實的從業(yè)者,會加強監(jiān)管與引導;關于“一些動機不良或許是運營手法不正確,特別是欺詐”的要進行專項整治。弦外之音,周小川也很明白,欺詐做法并不能都算到互金頭上。高層對業(yè)內跑路疑問的了解,現已和從業(yè)者站到了一線。

互聯網金融職業(yè)正由無序開展進入正軌,需求更多的方針指引和協助,而不是像3·15晚會這么的心情宣泄場所。

有的人也許會說,如今的3·15越來越像段子了,出如今3·15反而成了自豪的事兒。真實狀況是這么嗎?3·15曝光究竟有沒有影響,或許關于公司是正面仍是負面影響?

還拿倒運悲催的餓了么為例,新浪新聞對此進行了查詢,發(fā)現有七成網友反應,會影響對餓了么的使用,并且該公司還被處罰了12萬元。

3猜測三:職業(yè)監(jiān)管剛剛開始,有18個月的整改期作為緩沖,監(jiān)管給了改錯時刻。

上一年12月28日,銀監(jiān)會會同公安部、網信辦等部分起草的《網絡假貸信息中介組織事務活動管理暫行方法》(以下簡稱“方法”)正式揭露征求定見。

《方法》請求了12項制止性做法,一起請求對客戶資金實施第三方存管。這一《方法》關于大都渠道來說,都是“當頭棒喝”,不只會添加渠道的運營本錢,還會使得一些實力差的公司退出職業(yè)。

不過,關于之前現已存在的P2P組織,監(jiān)管新規(guī)給了18個月的過渡期。“在方法施行前建立的P2P不符合有關規(guī)定的,除違法違法做法外,由當地金融監(jiān)管部分請求其整改,整改期不超越18個月。”

能夠看出,如今互金渠道有不合標準的當地,還不至于被人渲染揭露,公司還有“洗白”的時刻窗口。

3·15晚會沒有曝光一些渠道還沒有實施客戶資金第三方存管,看來也是研讀了方針的。

但是,關于一般的出資人而言,如今恰是需求辨別真假渠道和信息的時分,3·15晚會沒有觸及互金渠道,也是個小小的惋惜。不過,野馬財經想到了。

在3·15消費者權益保護日到來之際,重視金融立異的新媒體野馬財經聯合《消費者報導》,舉辦了互聯網金融消費者權益保護沙龍。沙龍上,搜易貸VP、資深律師李宜坤說了幾個辨認騙子渠道的方法,能夠參閱:

首先看這個渠道建立的時刻。

假如超越一年或許超越三年還沒倒,沒跑路,這個對出資人來講是很簡略的一個方法。

其次看這個渠道的天資有沒有實力。

看看公司介紹、官網、團隊、本錢的狀況、股東布景,也去看這些評級組織,比方網貸天眼對公司的一些評價。這么能根本看出一個渠道靠不靠譜。

再次,看出資的標的。

即是融資的項目,看公司介紹的是充沛不充沛,信息發(fā)表是不是翔實,這個項目有沒有可疑點。

最終,還有一個很主要的是出資人心態(tài)。龍崗網站建設

要了解自個出資,投P2P比銀行危險要高的,出資人要有這個心思預期,不然的話渠道剛性對付魔咒永久打破不了,全部職業(yè)健康開展也會遭到影響。出資人要認識自個心態(tài),看適不適合來做P2P的出資,財物的百分之多少投到P2P。這個想好今后,再看渠道,然后看項目。

互金業(yè)18個月的整改期,留下的時刻不多了,還不合規(guī)的互金渠道要盡力,這次3·15晚會算是提個醒,篩選大浪現已襲來。能夠幻想,在監(jiān)管到位、職責明晰、處置有方后,互聯網金融公司假如再出現疑問,3·15晚會也許就不會手下留情了。

專注設計14年

專注設計14年 深一云服務器

深一云服務器 拒絕不當利

拒絕不當利 500強企業(yè)網

500強企業(yè)網 10000家客戶案

10000家客戶案 83位技術團隊

83位技術團隊 只做有排名

只做有排名 200人服務團隊

200人服務團隊